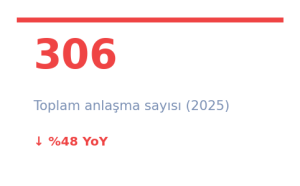

2025’te Türkiye’de girişim yatırımları hem hacimde hem anlaşma sayısında yaklaşık yarı yarıya geriledi.

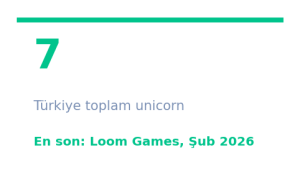

Aynı yıl, yurt dışında faaliyet gösteren Türk kurucular 3 yeni unicorn yarattı. Ve Şubat 2026’da, 20 kişilik bir İstanbul ekibi $1 milyar değerlemeyle el sıkıştı. Peki bu tablo bize ne söylüyor?

2025 yılı Türkiye startup verisine ilk bakışta tablo kasvetli görünüyor. Ama bu rakamların içinde birbirinden farklı iki gerçek aynı anda yaşıyor ve bunları birbirine karıştırmak, ekosistemin nereye gittiğini yanlış okumaya yol açıyor.

Daralan pazarın anatomisi

Rakamların düşüşünü anlamak için önce çerçeveyi iyi kurmak gerekiyor. 2021–2022 dönemi, küresel likidite bolluğunun ekosistemlere sızdığı bir dönemdi ve Türkiye de bu dalgadan payını aldı. 2023’ten itibaren küresel VC soğuması, yüksek faiz ortamı ve yerel makroekonomik baskının üst üste binmesiyle Türkiye’nin zaten ince olan büyüme sermayesi katmanı neredeyse tamamen eridi.

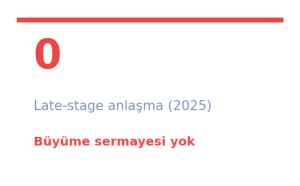

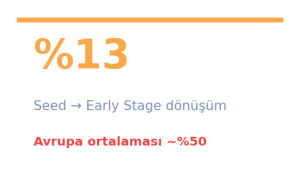

Sonuç: Seed havuzu hâlâ aktif; 284 anlaşma kayda değer bir sayı. Ama bu yatırımı alan girişimlerin büyük çoğunluğu, büyüyebileceği bir sonraki aşamayı bulamıyor. Sadece 22 early-stage anlaşma var ve late-stage tam anlamıyla sıfır.

Aynı kurucular yurt dışında unicorn yaratıyor

2025’te yurt içi ekosistem küçülürken, Türk kökenli kurucuların global fonlarla yürüttüğü şirketler tam tersini yaşadı. 41 diaspora anlaşmasından $1,1 milyar çıktı; yurt içi ortalamanın yaklaşık 15 katı sermaye verimliliği.

Airalo (eSIM platformu), Periodic Labs ve Fal (AI altyapısı): Üçü de global VC’lerle büyüdü, üçü de Türk kurucular tarafından inşa edildi. Sorun Türk founder DNA’sında değil; büyüme aşamasında yanlarında duracak yerel sermayenin yokluğunda.

Gaming: Türkiye’nin tekrar eden mucizesi

Türkiye ekosistemine bakışta iki ayrı hikayeyi aynı anda görmek gerekiyor.

- Birinci hikaye: Yurt içi büyüme sermayesi neredeyse yok. Seed’den sonraki köprü kırık. Bu yapısal, gerçek ve acil.

- İkinci hikaye: Türk kurucular, doğru ürünü doğru zamanda inşa ettiklerinde küresel sermayeyi kendine çekiyor yurt içinde olsun (Loom Games), yurt dışında olsun (diaspora unicorn’ları). Yetenek sorunu yok; çevre sorunu var.

Finberg olarak bu boşluğun tam ortasında duruyoruz. Oleka Capital ile birlikte Seed’den sonraki köprüyü inşa etmek, yerel ve bölgesel sermayeyi Türk kurucularla buluşturmak önümüzdeki dönemin en güçlü hedefi.

Kaynaklar

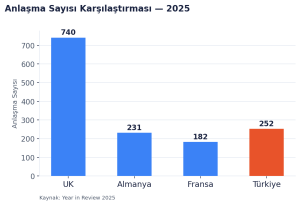

Year in Review 2025 — Turkish Startup Ecosystem (v1.02)

Hürriyet Daily News — Loom Games becomes ‘Turcorn’ after $1B deal (Şubat 2026)

PocketGamer.biz — Loom Games’ rapid rise to Türkiye’s next unicorn

Tech Startups — Scopely takes majority stake in Loom Games in $1B deal