2025’te global siber güvenlik VC yatırımları 2022’den bu yana en yüksek seviyeye ulaştı. Ama aynı yıl anlaşma sayısı 2017’den bu yana en düşük seviyeye geriledi. Bu iki veri aynı anda doğru ve aralarındaki makas, sektörde yapısal bir dönüşümün habercisi.

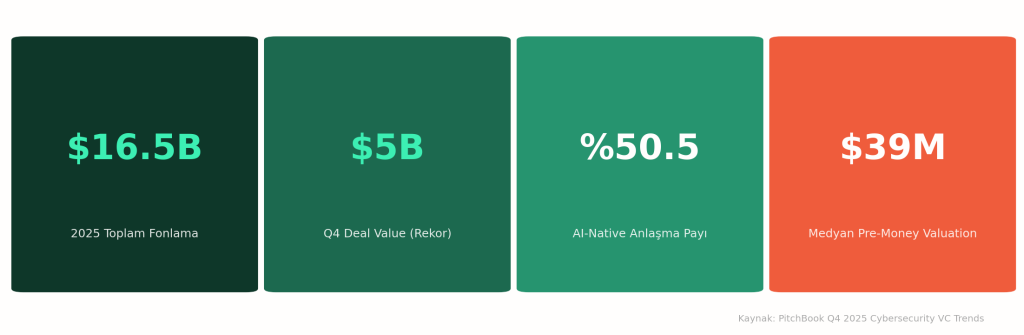

PitchBook’un Q4 2025 Cybersecurity VC Trends raporuna göre yıl boyunca 868 anlamaya toplam $16,5 milyar yatırıldı. Q4 tek başına $5 milyar yatırım yarattı; Q2 2022’den bu yana görülen en yüksek çeyreklik rakam. Ama aynı çeyrekte işlem sayısı 200’e geriledi; 2018’den bu yana en zayıf çeyrek.

Rakamlar çelişkili değil. Aslında aynı gerçeği iki farklı yönden anlatıyor: Sermaye daha az şirkete, daha yoğun biçimde akıyor.

Konsantrasyon yapısal, konjonktürel değil

Bu trend 2023’ten bu yana devam ediyor ve raporun da altını çizdiği gibi döngüsel değil, yapısal görünüyor. Tıpkı diğer alanlarda olduğu gibi yatırımcılar daha seçici. Belirsizlik karşısında kapıyı kapatmıyorlar, ama eşiği yükseltiyorlar.

Ortalama VC pre-money valuation $25,2 milyondan $39 milyona yükseldi. Ortalama deal büyüklüğü $5 milyondan $6,9 milyona yükselirken yıllık %38 büyüme olarak gerçekleşti. Geç aşama yatırımlar (Series C ve D) tek başına $6,9 milyar üretti; venture growth ise $4,3 milyarla bunu izledi.

Özetle: Az sayıda şirket, daha büyük turlarla, daha yüksek değerlemelerle finanse ediliyor.

AI-native olmak artık bir premium değil, beklenti

Bu yapıyı besleyen ana dinamik yapay zeka. 2025’te küresel siber güvenlik VC anlaşmalarının %50,5’i AI-native startup’lara gitti ve bu oran her aşamada non-AI rakiplerini geride bıraktı: pre-seed’de %51, erken aşamada %57, venture growth’ta %163,9 farkla.

Valuation step-up’lara bakıldığında aynı ayrışma görülüyor. AI-native şirketler her aşamada daha yüksek değerleme sıçraması yaşıyor.

CB Insights’ın Aralık 2025 – Ocak 2026 Early-Stage Trends raporuna göre bu tablonun bir sonraki katmanı da şekillenmeye başladı: agentic AI security, erken aşamada müstakil bir kategori olarak ortaya çıkıyor.

Bu da hem bir tehdit, hem bir fırsat. Doğru zamanda, doğru mimariyle konumlanmış erken aşama şirketler için agentic security, stratejik bir exit kapısı olabilir.

Çeyreğin en büyük üç anlaşması mevcut trendin somut yansıması. KKR liderliğinde $700 milyon Series B kapatan Saviynt, insan, makine ve AI agent kimliklerini yönetmek için bir altyapı inşa ediyor. Goldman Sachs önderliğinde $435 milyon Series E kapatan Armis, IT, IoT ve operasyonel teknoloji varlıklarına unified visibility sunuyor. Ontic ise $426,4 milyon Series C ile fiziksel ve dijital tehdit verilerini AI analitiğiyle birleştiriyor.

Üç anlaşmanın ortak paydası: görünürlük, bütünleşik tehdit yönetimi ve ölçeklenebilir platform.

Segmentlerde tablo: Kim öne geçiyor?

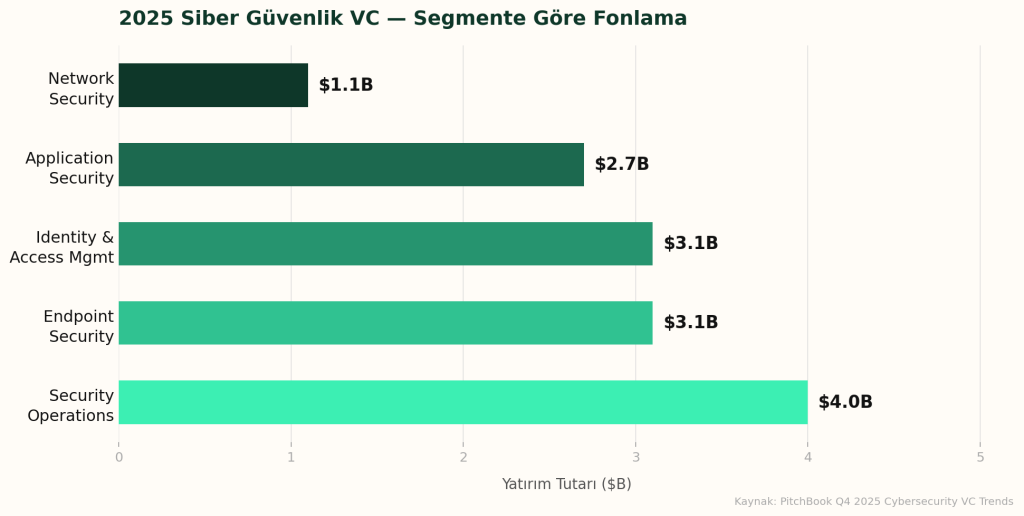

Segment bazında 2025’in lideri net: Security operations $4 milyar ve 229 anlaşmayla zirveye oturdu. Gerçek zamanlı tespit, müdahale ve otomasyonun kesiştiği bu alan, AI destekli tehditlerin en görünür olduğu yer ve belli ki yatırımcıların da çok ilgisini çekiyor.

Endpoint security ve Identity & Access Management (IAM), her biri $3,1 milyarla ikinci sırayı paylaştı. Bulut ve SaaS ortamlarında credential bazlı saldırılar artıkça, IAM segmentinin kurumsal güvenlik stratejisinin merkezine yerleşmesi sürpriz değil.

Application security $2,7 milyarla ve yüksek işlem yoğunluğuyla takip etti; yazılım geliştirme sürecine güvenliği entegre etme baskısı bu ilgiyi canlı tutuyor.

Q4’te öne çıkan hareket ise endpoint security‘de yaşandı: Tek çeyrekte %149,6 büyüme. Application security de aynı dönemde %146,6 artışla $764 milyona ulaştı.

Network security tablo dışında kaldı — $1,1 milyar ve 60 anlaşmayla 2014’ten bu yana en düşük yıllık işlem sayısını gördü. Bağımsız ağ güvenliği girişimlerinin alanı daralıyor; cloud-delivered mimarilere entegre platform yaklaşımları bu segmentin yerini alıyor.

Çıkışlar: M&A dönemi devam ediyor

2025, exit tarafında da güçlüydü. $16,7 milyar değerinde 143 exit gerçekleşti. Her iki rakam da 2021’den bu yana en yüksek seviye. Bu çıkışların yaklaşık %70’i M&A yoluyla oldu.

Platform konsolidasyonu ve kurumların vendor sayısını azaltma baskısı, büyümekte olan şirketler için stratejik edinim iştahını canlı tutmaya devam ediyor. Agentic security için CB Insights’ın öngördüğü %55 M&A olasılığı bu tabloya bakıldığında şaşırtıcı gelmiyor.

Tüm bu tablodan ne anlamalıyız?

2025 siber güvenlik VC tablosu birkaç mesajı bir arada taşıyor.

Birincisi: Genel aktivite hacmi düşmüş olsa da sektör yavaşlamıyor, seçicilik artıyor. Portföy inşası daha konsantre, daha geç aşamaya yönelik.

İkincisi: AI-native olmak artık farklılaştırıcı özellik değil; bu eşiği geçemeyen şirketler değerleme baskısıyla ve daralan fon erişimiyle karşılaşacak.

Üçüncüsü: Kurumlar güvenlik araçlarını sadeleştirmek istiyor ve saldırı yüzeyi yönetimi (EASM, CAASM, asset visibility) platform konsolidasyonunun en kritik cephelerinden biri olmaya devam edecek.

Finberg olarak bu üçüncü mesajın tam ortasında iki yatırımla duruyoruz. Brandefense, AI destekli dijital risk koruması, external attack surface management ve dark web’den dark surface’a tehdit istihbaratı sunuyor. OctoXLabs, organizasyonların tüm dijital varlıklarını tek noktadan keşfetmesini, yönetmesini ve güvenlik açıklarına proaktif müdahale etmesini sağlayan bir CAASM platformu. Her ikisi de 2025’in en güçlü yatırım alan segmentlerinin (security operations ve attack surface management) kesişiminde konumlanıyor. Biz de bu büyümeyi girişimlerimizle desteklemeye edeceğiz.

Kaynaklar

PitchBook — Q4 2025 Cybersecurity VC Trends Report (5 Mart 2026)

CB Insights — Early-Stage Trends Report: Global, December 2025 & January 2026